Por más información agradecemos a los comerciantes interesados dirigirse al Centro Comercial e Industrial de Soriano, al área de DGI.

Ante reiteradas consultas de comerciantes del departamento de Soriano y en relación a la resolución Nº 3.012/2015 de DGI, sobre "Facturación Electrónica", el Centro Comercial e Industrial de Soriano amplía información referida a quiénes se encuentran obligados a postularse a dicho sistema, lo que queda claro en lo divulgado por la propia Dirección General Impositiva.

Por más información agradecemos a los comerciantes interesados dirigirse al e-mail: dgi@centrocomercialsoriano.com o a los teléfonos 4532 2193- 5006, celular 098 450 048, o la página web: www.centrocomercialsoriano.com.

Preguntas frecuentes sobre Resolución Nº 3.012/2015

1. ¿Qué sujetos pasivos se encuentran obligados a postularse al régimen de facturación electrónica?

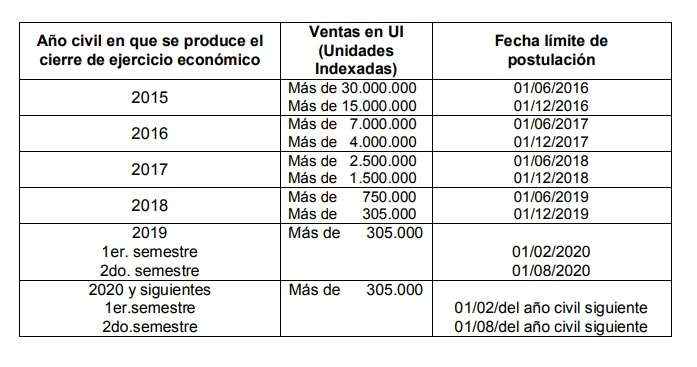

De acuerdo a la Res. Nº 3.012/2015, se encuentran obligados a postularse los sujetos

pasivos de impuestos administrados por la DGI, cuyas ventas superen los importes

determinados en el siguiente cuadro.

A tales efectos, deberán considerarse las ventas registradas al cierre del ejercicio

económico que se produzca en el año civil que se indica, utilizando la cotización de la

unidad indexada del primer día del año civil en que ocurre dicho cierre

2. ¿Qué se entiende por “ventas registradas” a efectos de aplicar la Res. Nº

3.012/2015?

En el concepto “ventas registradas” se incluyen todos los ingresos que deben

facturarse.

A tales efectos se consideran las ventas netas sin IVA. Se entiende por venta neta el

valor que resulte de deducir de las ventas brutas, las devoluciones, bonificaciones y

descuentos.

Los productores agropecuarios que no hayan emitido documentación de ventas, por

estar respaldadas en Guías de Propiedad y Tránsito expedidas por DICOSE o por

contar con liquidaciones emitidas por el comprador o el rematador, deberán considerar

estos ingresos dentro de sus ventas registradas.

No quedan incluidos en el concepto ventas registradas, por ejemplo, los intereses por

depósitos bancarios, ni los ingresos que derivan de inversiones o colocaciones.

3. ¿Los usuarios de Zona Franca quedan comprendidos dentro de los sujetos

pasivos mencionados en la Res. Nº 3.012/2015?

No obstante estar incluidos dentro de los sujetos pasivos mencionados en la Res. Nº

3.012/2015, de acuerdo al numeral 4º de la Resolución Nº 798/2012 deben ingresar en

forma preceptiva al régimen de factura electrónica.

4. Una empresa cuya operativa es la compra-venta de mercaderías en el

exterior (determinando su renta neta de acuerdo a lo establecido en la Res.

Nº 51/997), ¿queda comprendida en la Res. Nº 3.012/2015?

Sí, se encuentra comprendida dentro de los sujetos pasivos mencionados en la Res. Nº

3.012/2015. A tales efectos deberá considerar el total de ingresos facturados.

5. Un contribuyente de IRPF que obtiene ingresos fuera de la relación de

dependencia, ¿queda comprendido en la Res. Nº 3.012/2015?

Sí, se encuentra comprendido dentro de los sujetos pasivos mencionados en la Res. Nº

3.012/2015.

6. Una sociedad de hecho integrada por personas físicas residentes que

obtiene ingresos por servicios personales fuera de la relación de

dependencia y no optó por tributar IRAE, ¿queda comprendida dentro de

los sujetos pasivos mencionados en la Res. Nº 3.012/2015?

Sí, se encuentra comprendida dentro de los sujetos pasivos mencionados en la Res. Nº

3.012/2015.

7. Una empresa que en el ejercicio civil, por cambio de su fecha de balance,

tiene dos cierres, ¿qué ingresos debe considerar?

Debe considerar únicamente los ingresos del último cierre de ejercicio que se haya

producido en el año civil.

8. ¿Qué ingresos debe considerar una empresa constructora a efectos de la

Res. Nº 3.012/015?

A efectos de la Resolución Nº 3.012/20115 se consideran los ingresos que se hayan

facturado.

9. ¿Los productores agropecuarios quedan comprendidos dentro de los

sujetos pasivos mencionados en la Res. Nº 3.012/2015?

Sí, los productores agropecuarios se encuentran comprendidos dentro de los

sujetos pasivos mencionados en la Resolución Nº 3.012/2015 excepto aquellos

que desarrollen exclusivamente actividades agropecuarias, y obtengan ingresos en

el ejercicio, inferiores a UI 4.000.000 (cuatro millones de unidades indexadas).

10.¿Una institución de enseñanza exonerada por el artículo 69 de la

Constitución, que además obtiene ingresos fuera de su exoneración

gravados por IRAE, se encuentra comprendida dentro de los sujetos

pasivos mencionados en la Res. Nº 3.012/2015?

No. Se encuentran excluidos de lo dispuesto en la Res. Nº 3.012/2015 aquellos sujetos

incluidos en el artículo 69º de la Constitución de la República. Estos sujetos quedan

excluidos por todos sus ingresos (los incluidos en la exoneración y los no exonerados).

11.¿Las entidades que atribuyen rentas con rentas puras de capital, quedan

comprendidos dentro de los sujetos pasivos mencionados en la Res. Nº

3.012/2015?

No. Se encuentran excluidos de lo dispuesto en la Res. Nº 3.012/2015 las entidades en

régimen de atribución que obtengan únicamente rentas de capital.

12.¿Los productores agropecuarios que se encuentran en el régimen de

documentación fiscal electrónica (por opción o preceptivamente), pueden

documentar sus operaciones de acuerdo a lo previsto en el artículo 174 del

decreto 150/007?

No, los productores agropecuarios que se encuentran en el régimen de documentación

fiscal electrónica deberán adecuar su documentación a lo previsto por el Decreto Nº

36/012 de 8 de febrero de 2012, que establece el marco regulatorio de los documentos

fiscales electrónicos. El artículo 8º de la mencionada norma dispone que los sujetos

pasivos incluidos en el régimen que se reglamenta, deberán documentar la totalidad de

sus operaciones utilizando exclusivamente los comprobantes fiscales electrónicos que

les hubiesen sido autorizados.

13.En las operaciones de ventas por cuenta ajena ¿quién computa las ventas

a efectos de considerar el nivel de ventas registradas según la Res. Nº

3.012/2015?

En las operaciones de venta por cuenta ajena documentadas de acuerdo a lo dispuesto

en la Res. Nº 1643/2014, quien emite el comprobante de venta por cuenta ajena no

computará dentro de sus ventas registradas estos ingresos, debiendo ser computados

por el sujeto por cuenta de quien se realiza la operación.

14.¿Los contribuyentes que cuentan con un régimen especial de

documentación de operaciones, están obligados a postularse al régimen de

Facturación Electrónica en los plazos previstos en la Resolución Nº

3.012/2015?

Sí, la Resolución Nº 3.012/2015 establece plazos para que los sujetos pasivos de

impuestos administrados por DGI cuyas ventas superen determinados importes se

postulen al régimen de documentación fiscal electrónica. Debe tenerse presente que de acuerdo a lo establecido en el numeral 28 de la Resolución Nº 798/2012, no son

aplicables para los comprobantes fiscales electrónicos y los comprobantes fiscales de

contingencia las excepciones al régimen general de documentación de operaciones

otorgadas en forma previa a su incorporación al régimen.

15.¿Los contribuyentes con obligación IVA Mínimo, Monotributo y

Monotributo Social MIDES quedan comprendidos dentro de los sujetos

pasivos mencionados en la Res. Nº 3.012/2015?

No, la Resolución Nº 2789/2019 excluyó a los contribuyentes comprendidos en el literal

E) del artículo 52º del Título 4, en los artículos 70 y siguientes de la Ley Nº 18.083 de

27 de diciembre de 2006 (Monotributo) y en la Ley Nº 18.874 de 23 de noviembre de

2011 (Monotributo Social Mides) de los sujetos pasivos mencionados en la Resolución

Nº 3.012/2015.

16. Un contribuyente con obligación IVA mínimo y que además obtiene

ingresos por otra actividad por debajo de 305.000 UI, ¿queda comprendido

en la Res. Nº 3.012/2015?

No, porque los ingresos de la actividad no comprendida en IVA mínimo no supera el

tope establecido en la Resolución Nº 3.012/2015 para postularse.

17. Un contribuyente que en el ejercicio deja de estar comprendido en IVA

mínimo, pasando al régimen general por superar el tope admitido, ¿queda

comprendido en la Res. Nº 3.012/2015?

Sí, porque dejó de ser un contribuyente comprendido en el literal E) del artículo 52 del

Título 4 y en el ejercicio sus ingresos superaron el tope establecido en la Resolución

Nº 3.012/2015 para postularse.